La nouvelle financiarisation de la fourchette et de la fourche ?

par Chambres d'agriculture France

La pénétration d’acteurs non agricoles dans la sphère agricole est un phénomène étudié de longue date, et qui a trouvé un écho particulièrement important depuis la crise économique et financière de 2007-2008. Une nouvelle forme de financiarisation de l’agriculture et de l’alimentation a récemment fait son apparition et pourrait, à terme, bouleverser certains équilibres dans la gouvernance des systèmes alimentaires.

1 - Quand les fonds d’investissements dictent les choix des IAA

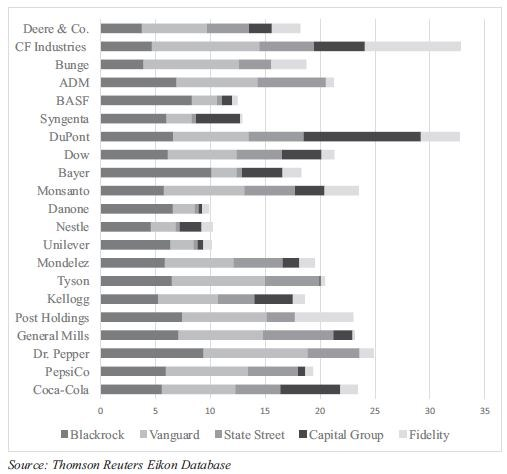

Certaines de ces sociétés, qui ont d’ailleurs fait récemment irruption dans l’actualité sociale telles que la multinationale BlackRock, détiennent des parts non négligeables dans le capital de grandes entreprises agroalimentaires et sont capables de peser dans les décisions stratégiques de ces entreprises. Dans un article [1] publié dans la Revue of International Political Economy, l’économiste canadienne Jennifer Clapp étudie le poids de ces sociétés dans le capital social de plusieurs firmes multinationales de l’agroalimentaire (FMNA) telles que Coca-Cola, Nestlé ou Danone, mais également de firmes situées à l’extrême amont de la chaîne de valeur agroalimentaire comme DuPont, Bayer ou Monsanto (Graphique).

Part du capital des principales firmes agroalimentaires détenue par les principales sociétés de gestion d'actifs

La valeur des fonds gérés par BlackRock (première société de gestion d’actifs à l’international) et directement liées au secteur agroalimentaire sur l’année 2018 a atteint près de 1,5 milliards de dollar au second semestre 2018, ceci à travers les différentes prises de participation dans l’actionnariat des 20 premières FMNA. Les autres fonds d’investissement du top 5 mondial que sont Vanguard, State Street, Capital Group et Fidelity ne sont pas en reste non plus, avec parfois une détention des parts actionnariales qui dépasse les 10 % comme dans le cas de Capital Group avec la société d’agrochimie DuPont. DuPont, qui a fusionné en décembre 2015 avec un autre géant de l’agrochimie, Dow Chemicals, et dont Capital Group détient également 4 % du capital.

Ces prises de participation croisées de ces sociétés de gestion d’actifs, et leur présence conjointe dans l’actionnariat des FMNA, révèlent des mécanismes et des stratégies d’influence qui pèsent sur les décisions de ces firmes. Si les récentes opérations de fusions-acquisitions dans le secteur de l’agrochimie (Dow-Dupont, Bayer-Monsanto, ChemChina-Syngenta) ont été justifiées par la conjoncture des marchés et le besoin de restructurer le secteur, les fonds de gestion d’actifs ont eu une influence considérable dans ces opérations de concentration. Dans le cadre d’une stratégie concertée de ces fonds pour accroître la valorisation des entreprises dans lesquelles ils détiennent des parts (valorisation qui va conditionner le versement de dividendes aux actionnaires que sont les clients des fonds de gestion), elles peuvent peser de tout leur poids dans les votes des assemblées générales. Par exemple, la part cumulée des cinq premiers fonds d’investissement dans des sociétés comme Dupont et CF Industries dépassent les 30 %, ce qui est suffisant pour obliger un directoire à composer avec les représentants de ces sociétés et de leurs intérêts.

2 - La finance proche des champs

Le contrôle actuel exercé par les fonds d’investissement sur les entreprises agroalimentaires est le fruit d’une orientation stratégique visant à saisir réelle une opportunité de diversification des portefeuilles d’actifs, et d’investissement dans un secteur d’avenir dont la rentabilité suit un sentier de croissance stable sur le long terme à l’échelle mondiale : croissance de la demande mondiale, utilisation des nouvelles technologies, émergence de nouvelles tendances de consommation. Le nombre de fonds spécialisés dans le secteur agroalimentaire est ainsi passé de 38 à 530 entre 2005 et 2018, pour une capitalisation totale de 83 milliards de dollars d’actifs contre 18 milliards de dollars en 2010 [1]. Si ces investissements se concentrent dans des entreprises de l’agroalimentaire ou de l’agrochimie, les exploitations agricoles sont également de plus en plus ciblées par ces sociétés, jusqu’à représenter le maillon de la chaîne de valeur alimentaire le plus attractif dans certaines régions pour ces capitaux [2]. D’après le Rapport 2018 de Valoral Advisors, le nombre de fonds dédiés uniquement aux investissements dans les exploitations agricoles s’élevaient à 145 en 2017 contre 17 en 2005, principalement centré sur l’Amérique du Nord, l’Amérique du Sud et l’Océanie. 60 % de ces fonds sont orientés vers des exploitations en grandes cultures [3], et prennent souvent la forme de la création d’une agro-holding qui détient les terres pour les louer ensuite à des agriculteurs, tout en leur fournissant les intrants, l’itinéraire technique et en gérant la commercialisation de la production.

Ces formes de financiarisation émergentes dans les systèmes agricoles et alimentaires posent de nombreux enjeux pour le devenir des agriculteurs dans cette nouvelle décennie qui s’ouvre. Faut-il s’adapter, adopter ou résister à ce nouveau mode de financement ? Existe-t-il un risque de perte de contrôle de l’appareil de production agricole ? D’autant plus que ces entreprises sont toujours plus concentrées en amont comme en aval… Des questions, essentielles, mais qui semblent encore très éloignées des débats politiques, en France comme dans l’Union européenne.

La Lettre économique des Chambres d'agriculture du mois de janvier 2020 - Quentin MATHIEU - l’APCA

Note chapitre 1

[1] Clapp, J. (2019). The rise of financial investment and common ownership in global agrifood firms. Review of International Political Economy, 1-26.

Notes chapitre 2

[1] Valoral Advisors (2018). Global food & agriculture investment outlook.

[2] Par exemple, 93 % de ces investissements concernent des exploitations agricoles dans la région Océanie.

[3] Magnan, A. (2015). The financialization of agri-food in Canada and Australia: Corporate farmland and farm ownership in the grains and oilseed sector. Journal of Rural Studies, 41, 1-12.